BCG: La oportunidad del VE para los minoristas de combustible

Published on: Jul 24, 2024

De todas las fuerzas que están reconfigurando el sector mundial de la distribución de carburantes, ninguna está teniendo mayor impacto que el auge de los vehículos eléctricos. Boston Consulting Group analiza su último informe en este artículo.

El qué

A medida que aumente la penetración de los vehículos eléctricos de aquí a 2035, cambiarán los grupos de beneficios, se cerrarán estaciones de servicio y evolucionarán los formatos de los establecimientos.

La realidad difiere según el mercado. Vemos tres escenarios de mercado principales que es probable que se desarrollen en todo el mundo en 2035. Hemos modelizado cada uno de ellos para comprender cómo evolucionarán estos mercados. Los minoristas de combustibles pueden utilizar estos escenarios de mercado para posicionarse y adaptarse a corto, medio y largo plazo.

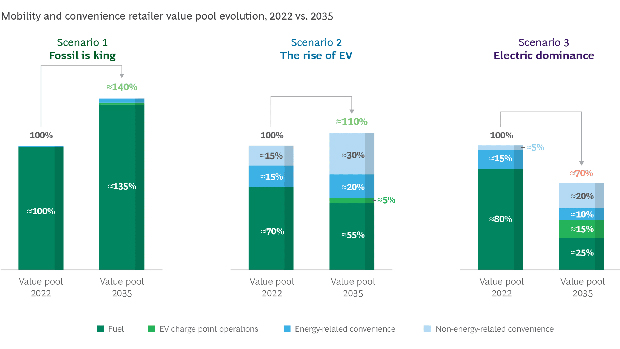

- Escenario 1: Los combustibles fósiles son los reyes. El mercado de los vehículos eléctricos sigue siendo incipiente en 2035, con una cuota de parque de vehículos de aproximadamente el 15% (cuota de todos los vehículos en circulación). La infraestructura pública de recarga es limitada, al igual que la oferta minorista de conveniencia.

- Escenario 2: El auge de los VE. Los vehículos eléctricos están amenazando el dominio de los combustibles fósiles (cuota del parque de vehículos de alrededor del 30% en 2035) y la infraestructura se está desarrollando. La oferta de conveniencia es madura y sigue evolucionando hacia alimentos más frescos y una experiencia más personalizada, con viajes de los clientes a menudo no asociados con el repostaje.

- Escenario 3: Dominio eléctrico. El dominio del VE ha llegado (con una cuota de vehículos de alrededor del 55% en 2035), la infraestructura de recarga está bien establecida, los e-trucks están despegando y los vehículos autónomos están empezando a ganar tracción. Las ofertas de conveniencia están menos maduras. Sin embargo, existe un importante potencial de crecimiento en las visitas no asociadas al repostaje o la recarga.

Conviene señalar que existen comodines que podrían alterar materialmente estos escenarios, incluidos los cambios en el entorno normativo, el ritmo de desarrollo de la tecnología (por ejemplo, intercambio de baterías, e-truck e hidrógeno), y la evolución de los márgenes de combustible y carga.

Los distribuidores de combustible deben seguir de cerca los cambios del mercado y ajustar su estrategia en consecuencia.

Vemos tres grandes cambios en el mercado con un impacto variable según los escenarios:

Los grupos de beneficios se contraerán allí donde domine el VE. A medida que aumente la penetración del VE, los beneficios del combustible se reducirán hasta un 60%. En muchos mercados, dos oportunidades de crecimiento prometen compensar total o parcialmente este descenso de los beneficios. En primer lugar, la recarga será un negocio en expansión, y se espera que los operadores de puntos de recarga (un papel que los minoristas de combustible están bien posicionados para desempeñar) obtengan más de la mitad de los beneficios totales de la recarga. En segundo lugar, la mejora de la oferta de las tiendas de conveniencia, incluida una amplia gama de alimentos frescos adaptados a los gustos del mercado local, puede atraer a clientes que no acuden para repostar, lo que denominamos conveniencia no relacionada con la energía.

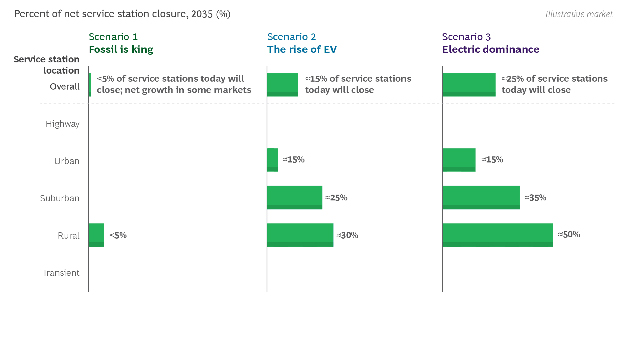

Algunas estaciones de servicio cerrarán. Allí donde predominen los vehículos eléctricos, hasta una cuarta parte de las estaciones podrían dejar de ser rentables y tener que cerrar en 2035. Se prevé que los cierres se concentren en zonas rurales y residenciales, donde los conductores suelen recargar en casa. Es probable que los emplazamientos de carretera y de paso (como los cercanos a aeropuertos o los situados en carreteras principales) sean más resistentes debido a la necesidad de recarga sobre la marcha y al aumento de la demanda de artículos de conveniencia no vinculados al repostaje o la recarga. (Véase el gráfico 2).

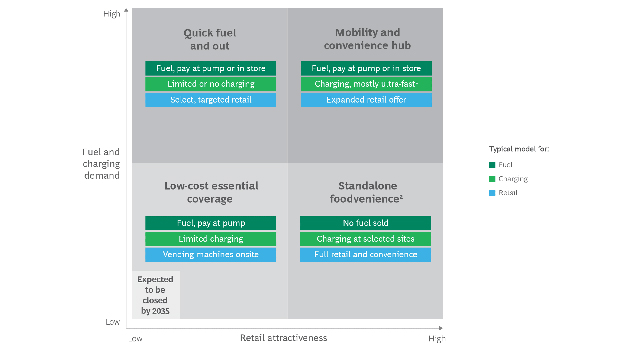

Los emplazamientos restantes evolucionarán. El formato adecuado para cada emplazamiento dependerá del grado de demanda de servicios energéticos (combustible y recarga) o de ventas de conveniencia. Como se muestra en el gráfico 3, predominarán cuatro formatos principales.

- Combustible rápido y salida. Este formato es adecuado para establecimientos centrados principalmente en la venta de combustible, con carga limitada o nula y sólo algunas ofertas de conveniencia. Estos emplazamientos suelen estar situados en carreteras con mucho tráfico, sobre todo en zonas urbanas y suburbanas. Sin embargo, la demanda de este formato es limitada debido a la competencia local y/o a las limitaciones de espacio en los emplazamientos existentes.

- Centro de movilidad y conveniencia. Este formato funcionará para emplazamientos premium que ofrezcan una gama completa de combustibles (incluyendo alternativas como los biocombustibles), recarga ultrarrápida sobre la marcha y ofertas de conveniencia mejoradas. Situados normalmente en autopistas, zonas de paso o espaciosas ubicaciones urbanas, estos emplazamientos emblemáticos emergerán como el formato más rentable y atractivo de poseer y operar.

- Cobertura esencial de bajo coste. Este formato se reservará para emplazamientos remotos, en su mayoría sin personal, que atiendan principalmente las necesidades de clientes rurales y de flotas que necesiten una mayor cobertura geográfica. A medida que aumente la penetración de los vehículos eléctricos, la disminución de la demanda de combustible, combinada con un crecimiento limitado de los servicios de conveniencia y recarga de vehículos eléctricos, puede hacer que la explotación de estos establecimientos no resulte rentable para los minoristas de combustible.

- Alimentación independiente. Este formato se centra en las ofertas de conveniencia con recarga en lugares seleccionados y no ofrecerá combustibles. Posiblemente ubicado junto con otros establecimientos de alimentación, este formato se adapta mejor a las zonas urbanas y suburbanas donde hay un gran tráfico de minoristas. Este nuevo formato permitirá a los minoristas de carburantes maximizar el valor de sus propiedades inmobiliarias en lugares donde no hay suficiente tráfico.

Ahora Qué

Las empresas tendrán que aplicar la combinación adecuada de medidas en cada lugar de aquí a 2035.

Medidas sin arrepentimiento. Estos pasos tienen sentido en todos los escenarios de mercado e incluyen:

- Desarrollar la inteligencia de mercado para identificar los cambios en el mercado, incluidos los cambios imprevistos señalados anteriormente.

- Evaluar y ajustar la red de centros a nivel local y nacional mediante el uso de herramientas como el análisis geoespacial avanzado.

- Integrar la fidelización más allá del surtidor para crear una plataforma única de combustibles, recarga y conveniencia.

Opciones. Estos pasos suelen ser muy adecuados para los mercados en los que se está produciendo el auge de los vehículos eléctricos y el predominio de la electricidad, e incluyen:

- Desarrollar centros de movilidad y conveniencia con recarga.

- Mejorar la oferta de conveniencia para acomodar a los conductores de VE que pasan más tiempo en la estación.

- Desarrollar la personalización del «segmento de uno».

- Ofrecer recarga para flotas en los centros logísticos de los clientes y más allá.

- Ampliar la oferta de recarga a destinos como los supermercados.

Grandes apuestas. Estos movimientos suelen encajar con los mercados en el escenario de dominio eléctrico.

* El artículo original fue publicado en inglés en la página de BCG

By BCG